1. レーザー産業の概要

(1)レーザーの紹介

レーザー(誘導放出による光増幅、略称LASER)は、狭い周波数の光放射を励起フィードバック共鳴と放射によって増幅することによって生成される、平行で単色、コヒーレントで指向性のある光線である。

レーザー技術は1960年代初頭に誕生し、通常の光とは全く異なる性質を持つことから、すぐに様々な分野で広く利用されるようになり、科学、技術、経済、社会の発展と変革に大きな影響を与えた。

レーザーの誕生は、古代の光学の様相を劇的に変化させ、古典光学物理学を、古典光学と現代フォトニクスの両方を包含する新しいハイテク分野へと拡張し、人類の経済と社会の発展にかけがえのない貢献をしてきました。レーザー物理学の研究は、現代フォトニクス物理学の2つの主要分野、すなわちエネルギーフォトニクスと情報フォトニクスの隆盛に貢献してきました。非線形光学、量子光学、量子コンピューティング、レーザーセンシングと通信、レーザープラズマ物理学、レーザー化学、レーザー生物学、レーザー医学、超精密レーザー分光法と計測、レーザー冷却やボーズ・アインシュタイン凝縮物質研究を含むレーザー原子物理学、レーザー機能材料、レーザー製造、レーザーマイクロ光電子チップ製造、レーザー3Dプリンティング、および20を超える国際的な最先端分野と技術応用を網羅しています。レーザー科学技術学科(DSL)は、以下の分野で設立されました。

レーザー製造業界において、世界は「光製造」の時代に突入しました。国際レーザー産業統計によると、米国の年間GDPの50%は、高度なレーザー応用の急速な市場拡大に関連しています。米国、ドイツ、日本などの先進国では、自動車や航空などの主要製造業において、従来の工程をレーザー加工にほぼ完全に置き換えています。産業製造におけるレーザーは、従来の製造方法では実現できない低コスト、高品質、高効率、特殊製造用途において大きな可能性を示しており、世界の主要工業国間の競争とイノベーションの重要な推進力となっています。各国は、レーザー技術を最も重要な最先端技術の一つとして積極的に支援し、国家レーザー産業開発計画を策定しています。

(2)レーザソースP原則

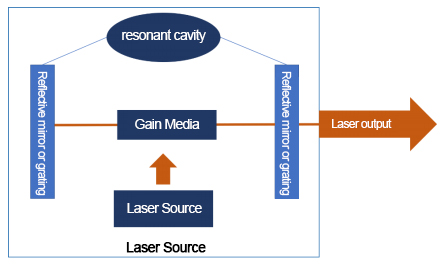

レーザーは、励起された放射光を利用して可視光または不可視光を生成する装置であり、複雑な構造と高い技術的障壁を有しています。光学系は主に、ポンプ光源(励起源)、利得媒体(作動物質)、共振器、およびその他の光学デバイス材料で構成されています。利得媒体は光子生成源であり、ポンプ光源によって生成されたエネルギーを吸収することで、基底状態から励起状態に遷移します。励起状態は不安定であるため、このとき、利得媒体はエネルギーを放出して基底状態の安定状態に戻ります。このエネルギー放出の過程で、利得媒体は光子を生成し、これらの光子はエネルギー、波長、方向において高い均一性を持ち、光共振器内で繰り返し反射され、往復運動を繰り返して増幅され、最終的に反射鏡を通してレーザー光として出力されます。レーザーは端末機器の中核となる光学系であり、その性能はレーザー機器の出力ビームの品質と出力を直接決定することが多く、端末レーザー機器の中核となる構成要素です。

ポンプ光源(励起光源)は、利得媒体にエネルギー励起を与えます。利得媒体は励起されて光子を生成し、レーザーを生成・増幅します。共振器は、共振器内の光子の振動を制御することで、光子の特性(周波数、位相、動作方向)を調整し、高品質の出力光源を得る場所です。ポンプ光源(励起光源)は、利得媒体にエネルギー励起を与えます。利得媒体は励起されて光子を生成し、レーザーを生成・増幅します。共振器は、共振器内の光子の振動を制御することで、光子の特性(周波数、位相、動作方向)を調整し、高品質の出力光源を得る場所です。

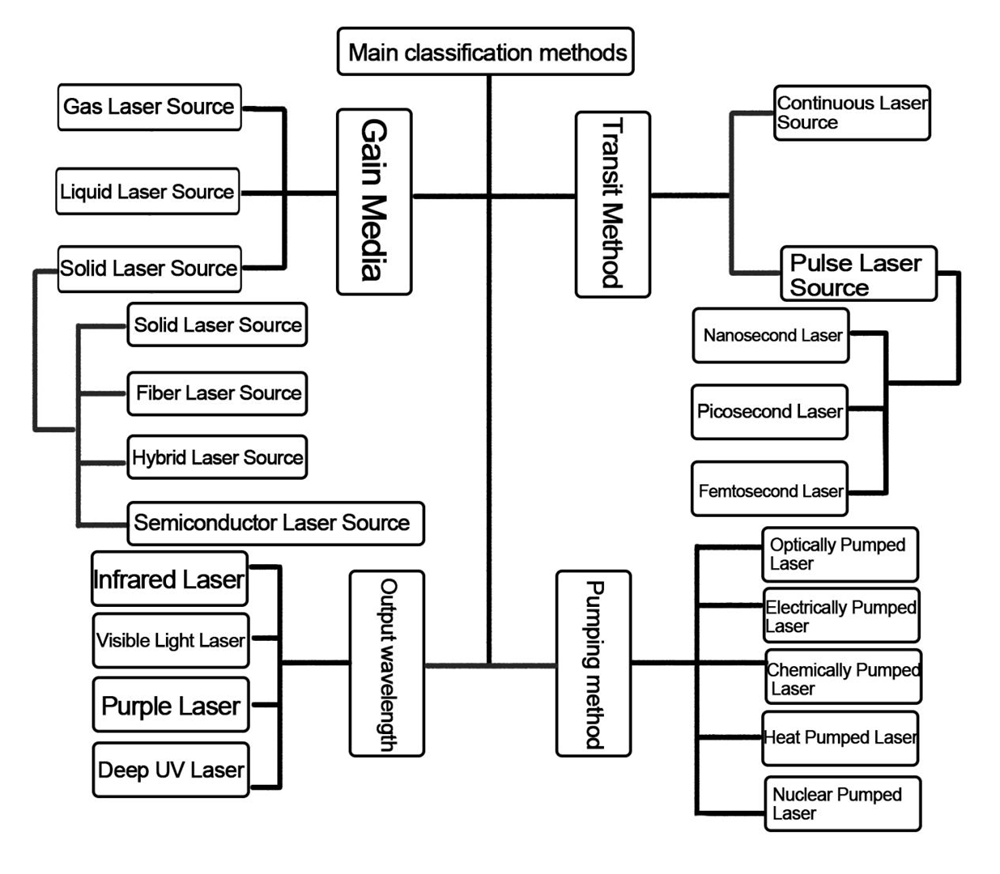

(3)レーザー光源の分類

レーザー光源は、利得媒体、出力波長、動作モード、およびポンピングモードに応じて、以下のように分類できます。

①利得媒体による分類

利得媒体の違いにより、レーザーは固体レーザー(固体、半導体、ファイバー、ハイブリッドを含む)、液体レーザー、ガスレーザーなどに分類できます。

| レーザソースタイプ | ゲインメディア | 主な特徴 |

| 固体レーザー光源 | 固体、半導体、光ファイバー、ハイブリッド | 優れた安定性、高出力、低メンテナンスコスト、工業化に適している |

| 液体レーザー光源 | 化学液体 | オプションの波長範囲は対象だが、サイズが大きく、メンテナンスコストが高い。 |

| ガスレーザー光源 | ガス | 高品質のレーザー光源だが、サイズが大きく、メンテナンスコストも高い。 |

| 自由電子レーザー光源 | 特定の磁場中の電子ビーム | 超高出力かつ高品質のレーザー出力は実現可能だが、製造技術と生産コストが非常に高い。 |

固体レーザーは、優れた安定性、高出力、低メンテナンスコストといった利点から、その応用において非常に優位性を持っている。

固体レーザーの中でも、半導体レーザーは高効率、小型、長寿命、低消費電力などの利点を有しています。そのため、レーザー加工、医療、通信、センシング、ディスプレイ、モニタリング、防衛などの用途において、コア光源として直接利用されるだけでなく、それらの用途を支える基盤としても活用されており、戦略的な発展意義を持つ現代レーザー技術の発展において重要な役割を担っています。

一方、半導体レーザーは、固体レーザーやファイバーレーザーなどの他のレーザーのコア励起光源としても利用でき、レーザー分野全体の技術進歩を大きく促進している。世界の主要な先進国はすべて、これを国家開発計画に組み込み、強力な支援を行い、急速な発展を遂げている。

② 揚水方法による

レーザーは、励起方法によって、電気励起レーザー、光励起レーザー、化学励起レーザーなどに分類できる。

電気励起レーザーとは電流によって励起されるレーザーを指し、ガスレーザーは主にガス放電によって励起され、半導体レーザーは主に電流注入によって励起される。

固体レーザーと液体レーザーのほぼすべては光ポンピングレーザーであり、半導体レーザーは光ポンピングレーザーの主要な励起光源として使用される。

化学励起レーザーとは、化学反応によって放出されるエネルギーを利用して動作材料を励起するレーザーのことである。

③動作モードによる分類

レーザーは、その動作モードによって連続レーザーとパルスレーザーに分類できる。

連続レーザーは、共振器内の各エネルギー準位における粒子数分布と放射場が安定しており、動作は、長期間にわたって動作材料の励起とそれに伴うレーザー出力が連続的に行われることを特徴としています。連続レーザーは、より長い期間にわたってレーザー光を連続的に出力できますが、熱効果がより顕著になります。

パルスレーザーとは、レーザー出力が一定値に維持される時間間隔が長く、レーザー光を断続的に出力する方式を指し、主な特徴として熱影響が小さく、制御性に優れていることが挙げられる。

④ 出力波長による分類

レーザーは波長によって、赤外線レーザー、可視光レーザー、紫外線レーザー、深紫外線レーザーなどに分類されます。異なる構造材料が吸収できる光の波長範囲は異なるため、異なる材料の精密加工や異なる用途には、異なる波長のレーザーが必要となります。赤外線レーザーと紫外線レーザーは、最も広く使用されている2種類のレーザーです。赤外線レーザーは主に「熱処理」に使用され、材料表面の材料を加熱して蒸発させて除去します。薄膜非金属材料の加工、半導体ウェーハの切断、有機ガラスの切断、穴あけ、マーキングなどの分野では、高エネルギー紫外線光子が非金属材料表面の分子結合を直接切断し、分子を対象物から分離します。この方法は高熱反応を起こさないため、通常「冷間加工」と呼ばれます。

紫外線光子のエネルギーが高いため、外部励起光源によって一定の高出力連続紫外線レーザーを生成することは困難です。そのため、紫外線レーザーは一般的に結晶材料の非線形効果を利用した周波数変換法によって生成されます。したがって、現在広く利用されている紫外線レーザーの産業分野は、主に固体紫外線レーザーです。

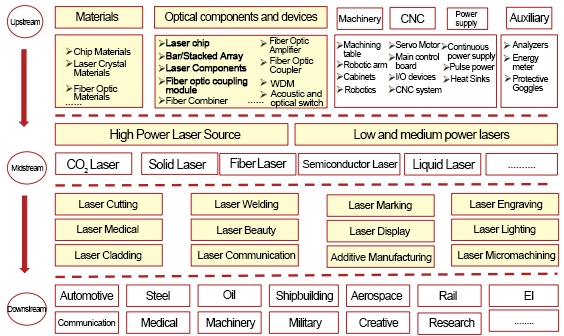

(4)産業チェーン

産業チェーンの上流は、半導体原料、ハイエンド機器、および関連する生産アクセサリーを使用してレーザーコアや光電子デバイスを製造する段階であり、レーザー産業の基盤となる部分で、参入障壁が高い。産業チェーンの中流は、上流で製造されたレーザーチップや光電子デバイス、モジュール、光学部品などを励起光源として使用し、直接半導体レーザー、二酸化炭素レーザー、固体レーザー、ファイバーレーザーなど、さまざまなレーザーを製造・販売する段階である。下流産業は主に、産業加工装置、LIDAR、光通信、医療美容などのさまざまなレーザーの応用分野を指す。

①上流サプライヤー

半導体レーザーチップ、デバイス、モジュールなどの上流製品の原材料は、主に各種チップ材料、ファイバー材料、加工部品であり、基板、ヒートシンク、化学薬品、筐体セットなども含まれます。チップ加工には、主に海外サプライヤーから調達される高品質かつ高性能な上流原材料が求められますが、国産化率は徐々に高まり、徐々に自主的な管理体制を確立しつつあります。主要な上流原材料の性能は半導体レーザーチップの品質に直接影響を与え、各種チップ材料の性能向上は、業界製品の性能向上を促進する上で重要な役割を果たします。

②中流産業チェーン

半導体レーザーチップは、産業チェーンの中間段階における各種レーザーの中核となる励起光源であり、中間段階レーザーの発展を促進する上で重要な役割を果たしています。中間段階レーザーの分野では、米国やドイツなどの海外企業が優位を占めていますが、近年の国内レーザー産業の急速な発展に伴い、産業チェーンの中間段階市場は急速に国内代替が進んでいます。

③産業チェーン下流

下流産業は産業の発展を促進する上でより大きな役割を担っており、下流産業の発展は産業の市場空間に直接影響を与えます。中国経済の継続的な成長と経済転換のための戦略的機会の出現は、この産業の発展にとってより良い発展条件を作り出しました。中国は製造国から製造大国へと移行しており、下流のレーザーおよびレーザー機器は製造業の高度化の鍵の一つであり、この産業の長期的な発展のための良好な需要環境を提供しています。下流産業における半導体レーザーチップとそのデバイスの性能指標に対する要求は高まっており、国内企業は徐々に低出力レーザー市場から高出力レーザー市場に参入しているため、この産業は技術研究開発と自主的イノベーションの分野への投資を継続的に増やす必要があります。

2. 半導体レーザー産業の発展状況

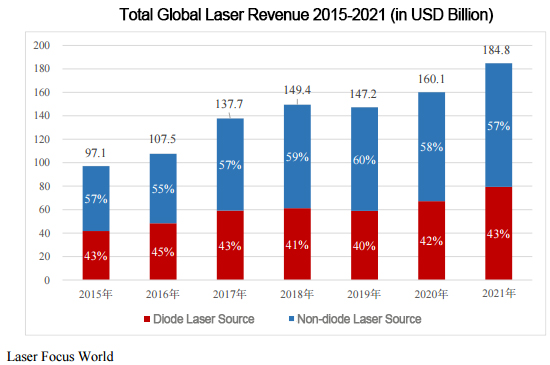

半導体レーザーは、あらゆる種類のレーザーの中で最高のエネルギー変換効率を持ち、一方では光ファイバーレーザー、固体レーザー、その他の光ポンピングレーザーのコアポンピング光源として使用できます。他方では、電力効率、輝度、寿命、多波長、変調率などの面で半導体レーザー技術が継続的に進歩しているため、半導体レーザーは材料加工、医療、光通信、光センシング、防衛などに広く使用されています。Laser Focus Worldによると、ダイオードレーザー(半導体レーザーと非ダイオードレーザー)の世界全体の総収益は、2021年に184億8000万ドルと推定され、半導体レーザーが総収益の43%を占めています。

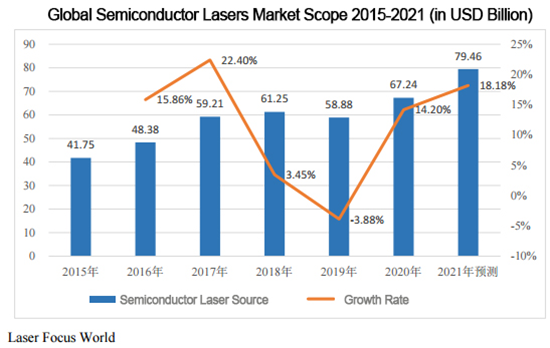

Laser Focus Worldによると、世界の半導体レーザー市場は2020年に67億2400万ドルとなり、前年比14.20%増となる見込みです。グローバルなインテリジェンスの発展に伴い、スマートデバイス、家電、新エネルギーなどの分野におけるレーザー需要の高まり、医療、美容機器などの新たな用途の継続的な拡大、光ポンプレーザーの励起光源として使用できる半導体レーザーの需要の高まり、そして市場規模は安定した成長を維持し続けるでしょう。2021年の世界の半導体レーザー市場規模は79億4600万ドル、市場成長率は18.18%です。

技術専門家、企業、実務家の共同努力により、中国の半導体レーザー産業は目覚ましい発展を遂げ、ゼロから出発し、プロトタイプの段階へと移行する過程を経験しました。近年、中国はレーザー産業の発展を加速させ、政府主導とレーザー企業の協力のもと、各地域が科学研究、技術向上、市場開発、レーザー産業パークの建設に力を注いでいます。

3.中国レーザー産業の今後の発展動向

欧米の先進国と比較すると、中国のレーザー技術は遅れているわけではないが、レーザー技術の応用やハイエンドの中核技術においては依然として大きな隔たりがあり、特に上流の半導体レーザーチップなどのコア部品は依然として輸入に依存している。

米国、ドイツ、日本に代表される先進国は、いくつかの大規模産業分野において従来の製造技術の置き換えをほぼ完了し、「軽工業」の時代に突入しました。中国におけるレーザー応用技術の発展は急速に進んでいますが、応用普及率は依然として比較的低い水準にとどまっています。産業高度化の中核技術として、レーザー産業は今後も国家支援の重点分野であり続け、応用範囲を拡大し続け、最終的には中国の製造業を「軽工業」の時代へと押し上げていくでしょう。現状の発展状況から、中国のレーザー産業の発展は以下の発展傾向を示しています。

(1)半導体レーザーチップなどのコアコンポーネントの局所化が徐々に実現される

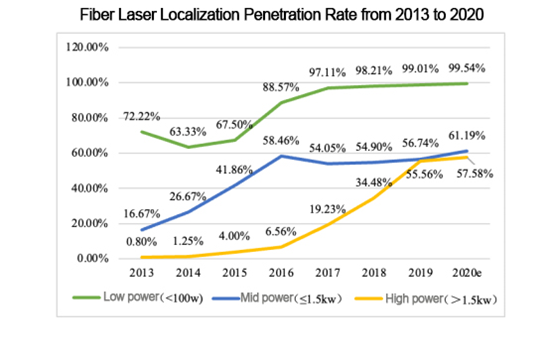

ファイバーレーザーを例にとると、高出力ファイバーレーザー励起光源は半導体レーザーの主要な応用分野であり、高出力半導体レーザーチップおよびモジュールはファイバーレーザーの重要な構成要素である。近年、中国の光ファイバーレーザー産業は急速な成長段階にあり、国産化率は年々高まっている。

市場浸透率に関して言えば、低出力ファイバーレーザー市場では、2019年に国内製レーザーの市場シェアが99.01%に達しました。中出力ファイバーレーザー市場では、近年、国内製レーザーの浸透率は50%以上を維持しています。高出力ファイバーレーザーの国産化プロセスも徐々に進展しており、2013年から2019年にかけて「ゼロから」達成しました。高出力ファイバーレーザーの国産化プロセスも徐々に進展しており、2013年から2019年にかけて浸透率は55.56%に達し、2020年には高出力ファイバーレーザーの国内浸透率は57.58%になると予想されています。

しかしながら、高出力半導体レーザーチップなどのコア部品は依然として輸入に依存しており、半導体レーザーチップをコアとするレーザーの上流部品は徐々に国産化が進んでいる。これは一方では国内レーザーの上流部品の市場規模を拡大し、他方では上流コア部品の国産化に伴い、国内レーザーメーカーの国際競争への参加能力を高めることができる。

(2)レーザー照射はより速く、より広範囲に浸透する

上流の中核となる光電子部品の現地化が進み、レーザー応用コストが徐々に低下するにつれて、レーザーは多くの産業分野にさらに深く浸透していくだろう。

一方、中国においては、レーザー加工は中国製造業の上位10の応用分野に位置づけられており、今後、レーザー加工の応用分野はさらに拡大し、市場規模も拡大していくことが期待されます。他方、自動運転、先進運転支援システム、サービス指向ロボット、3Dセンシングなどの技術の普及と発展に伴い、自動車、人工知能、家電、顔認識、光通信、国防研究など、多くの分野で応用が拡大していくでしょう。これらのレーザー応用の中核となるデバイスまたはコンポーネントとして、半導体レーザーも急速な発展の余地を得ることになります。

(3)高出力、優れたビーム品質、短波長、高速な周波数方向の開発

産業用レーザーの分野では、ファイバーレーザーは導入以来、出力、ビーム品質、輝度の面で大きな進歩を遂げてきました。しかし、出力が高くなれば、加工速度が向上し、加工品質が最適化され、加工分野が重工業製造にまで拡大します。自動車製造、航空宇宙製造、エネルギー、機械製造、冶金、鉄道輸送建設、科学研究などの分野では、切断、溶接、表面処理などの用途でファイバーレーザーの出力要求が高まり続けています。対応するデバイスメーカーは、コアデバイス(高出力半導体レーザーチップやゲインファイバーなど)の性能を継続的に向上させる必要があります。ファイバーレーザーの出力向上には、ビーム結合やパワー合成などの高度なレーザー変調技術も必要となり、高出力半導体レーザーチップメーカーに新たな要求と課題をもたらします。さらに、より短い波長、より多くの波長、より高速な(超高速)レーザーの開発も重要な方向性であり、主に集積回路チップ、ディスプレイ、民生用電子機器、航空宇宙などの精密マイクロ加工、およびライフサイエンス、医療、センシングなどの分野で使用され、半導体レーザーチップにも新たな要求が突きつけられています。

(4)高出力レーザー光電子部品の需要はさらなる成長が見込まれる

高出力ファイバーレーザーの開発と工業化は、産業チェーンの相乗的な進歩の成果であり、ポンプ光源、アイソレーター、ビームコンセントレーターなどのコア光電子部品のサポートを必要とします。高出力ファイバーレーザーに使用される光電子部品は、その開発と生産の基盤であり、重要な構成要素です。高出力ファイバーレーザー市場の拡大は、高出力半導体レーザーチップなどのコア部品の市場需要も押し上げています。同時に、国内ファイバーレーザー技術の継続的な向上に伴い、輸入代替は必然的な流れとなり、世界のレーザー市場におけるシェアは今後も拡大していくでしょう。これは、国内の光電子部品メーカーの力にとっても大きなチャンスとなります。

投稿日時:2023年3月7日